Le système comptable d'une entreprise repose sur des principes fondamentaux qui régissent la manière dont ses transactions financières sont enregistrées et présentées. Au cœur de ce système se trouve la comptabilité en partie double, une méthodologie qui assure l'équilibre et la précision des enregistrements. Deux termes essentiels dans ce cadre sont le débit et le crédit. Comprendre la distinction et l'interaction entre le débit et le crédit est crucial pour toute entreprise souhaitant maintenir une gestion financière saine et transparente. Ce mécanisme permet de suivre avec rigueur les flux internes et externes de l'entreprise, en les regroupant dans des comptes spécifiques.

Le Principe Fondamental : La Comptabilité en Partie Double

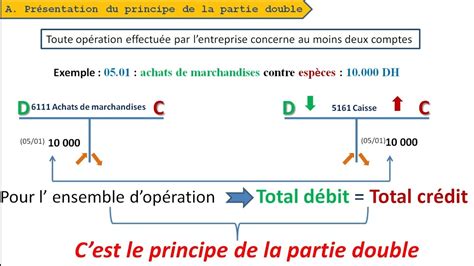

La comptabilité en partie double est le pilier sur lequel repose l'enregistrement des opérations économiques d'une entreprise. Son principe fondamental est que chaque transaction financière a une double incidence : elle affecte au moins deux comptes, une fois au débit et une fois au crédit. Cette dualité garantit que le grand livre comptable reste toujours équilibré, car le total des débits doit toujours égaler le total des crédits.

Cette approche méthodologique, bien que parfois perçue comme complexe, est indispensable pour assurer l'intégrité des données financières. Elle permet de retracer l'intégralité des opérations avec l'ensemble des partenaires de l'entreprise, qu'il s'agisse de clients, de fournisseurs, de banquiers, de l'État ou d'organismes sociaux.

Débit et Crédit : Une Convention Essentielle

En comptabilité, l'utilisation des signes « - » ou « + » est remplacée par les notions de débit et de crédit. Ces termes ne désignent pas intrinsèquement une augmentation ou une diminution, mais plutôt la position d'une écriture dans un compte.

Selon la convention de la comptabilité française, la colonne de débit d'un compte est toujours positionnée à gauche, tandis que la colonne de crédit se trouve à droite. Cette disposition est une convention purement formelle mais essentielle pour la lecture et l'interprétation des comptes.

Le principe de la comptabilité en partie double stipule qu'une opération inscrite au débit d'un compte doit impérativement être contrebalancée par un enregistrement au crédit d'un autre compte, et vice-versa. Cette réciprocité assure que l'équation fondamentale de la comptabilité, l'Actif = Passif + Capitaux Propres, reste constamment vérifiée.

Qu'est-ce qu'un Débit en Comptabilité ?

Le débit d'un compte, dans le contexte des écritures comptables, concerne les opérations que des tiers doivent à l'entreprise. Il représente une augmentation de la valeur du patrimoine de l'entreprise ou une diminution de ses ressources propres.

Par exemple, lorsqu'une entreprise vend des biens ou des services à crédit, la créance qu'elle détient sur son client est enregistrée au débit d'un compte de créances clients. De même, l'acquisition de biens ou de services par l'entreprise, qui représente une charge, sera enregistrée au débit d'un compte de charges. Les biens et les créances de l'entreprise sont généralement représentés au débit dans les comptes de bilan.

Débiter un compte de charges, par exemple, signifie une augmentation de ce compte. Ce compte est constitué des biens et des services utilisés par l'entreprise au cours de l'exercice. Enregistrée au débit, une charge représente un appauvrissement de l'entreprise, car elle diminue son résultat.

Le Fonctionnement d'un Compte de Crédit

Le crédit d'un compte est, par définition, le contraire du débit. Dans les écritures comptables, il concerne les opérations financières que l'entreprise doit à des tiers, comme le paiement des fournisseurs, le remboursement d'un emprunt, ou le versement d'un salaire.

À l'origine, le terme « crédit » signifiait « croire », rappelant qu'une opération était fondée sur la confiance que le débiteur honorerait sa dette. Bien que cette définition ait évolué, elle conserve une trace de la notion de confiance qui sous-tend les transactions à crédit.

Créditer un compte d'actif, comme la trésorerie (compte Banque), traduit une diminution de celui-ci, par exemple lors d'un paiement. Inversement, créditer un compte de passif, comme une dette fournisseur ou un emprunt, signifie une augmentation de celui-ci, représentant une nouvelle obligation pour l'entreprise. Les sources de financement de l'entreprise, telles que les capitaux propres et les dettes, sont généralement enregistrées au crédit dans les comptes de bilan.

Créer du Mouvement dans les Comptes : Débits et Crédits en Action

Passer une écriture comptable consiste à enregistrer au moins deux mouvements : un débit et un crédit. Ce système découle du principe fondamental du mécanisme de la comptabilité en partie double. Le total de la colonne débit de l'écriture et du journal devra égaler celui de la colonne crédit à la fin des saisies comptables.

Un compte, schématiquement représenté par un « T », permet d'obtenir des informations sur l'ensemble des augmentations et diminutions qui affectent le patrimoine d'une entreprise ou son résultat. Les augmentations d'actifs et de charges sont enregistrées au débit, tandis que les augmentations de passifs et de produits sont enregistrées au crédit.

Une même opération peut-elle cumuler plusieurs débits et plusieurs crédits à la fois ? Il est parfaitement possible qu'une seule opération fasse cumuler plusieurs débits et plusieurs crédits dans plusieurs comptes. Cette obligation d'égalité est instaurée afin de satisfaire le principe de la comptabilité en partie double.

Les Comptes de Bilan et de Gestion : Débits et Crédits en Perspective

Les comptes comptables sont généralement classifiés en deux grandes catégories : les comptes de bilan et les comptes de gestion.

Les comptes de bilan reflètent le patrimoine de l'entreprise à un instant donné. Ils comprennent les actifs (biens et droits de l'entreprise) et les passifs (dettes et capitaux propres). Les biens et les créances de l'entreprise représentent le débit dans les comptes de bilan. Le passif, quant à lui, recense les fonds mis à la disposition de l'entreprise, composés du capital social, des réserves, des provisions pour risques et charges, et des provisions réglementées. Les dettes fournisseurs, les dettes fiscales et sociales, ainsi que les emprunts, sont des éléments du passif qui sont enregistrés au crédit.

Les comptes de gestion, quant à eux, permettent l'établissement du compte de résultat de l'entreprise. Ils enregistrent les flux économiques qui affectent le résultat sur une période donnée. Le compte de résultat reprend l'ensemble des comptes de produits (classe 7 du Plan Comptable Général) et des comptes de charges (classe 6 du Plan Comptable Général).

- Débiter un compte de produits revient à enregistrer une diminution de ce compte. Cette opération comptable traduit un appauvrissement de l'entreprise, car le compte de produits représente des ressources que l'entreprise n'aura pas à rembourser. Par exemple, une annulation de vente enregistrée en débit d'un compte de produits va réduire le chiffre d'affaires.

- Débiter un compte de charges signifie une augmentation de ce compte. Ce compte est constitué des biens et des services utilisés par l'entreprise au cours de l'exercice. L'enregistrement d'une charge au débit augmente les dépenses de l'entreprise et, par conséquent, diminue son résultat.

Les Notes de Crédit et de Débit : Ajustements et Rectifications

Dans les relations commerciales, il arrive que des ajustements soient nécessaires après l'émission d'une facture. C'est là qu'interviennent les notes de crédit et les notes de débit.

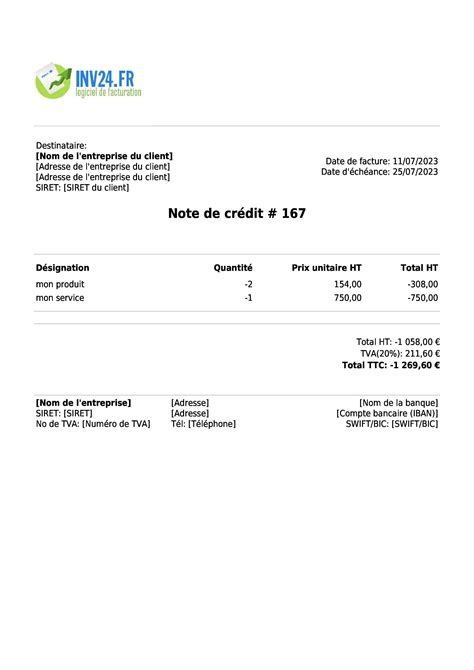

Une note de crédit, plus communément appelée « avoir », est un document comptable émis par le fournisseur à l'intention de son client. Elle sert à modifier ou à rectifier à la baisse le montant d'une facture déjà émise. La législation interdit la suppression d'une quittance déjà transmise. La note de crédit matérialise ainsi une remise, un rabais, une annulation de créance, une rectification d'erreur, ou un geste commercial. Elle justifie la réduction accordée par le fournisseur auprès de l'administration fiscale.

Les raisons de créer une note de crédit sont multiples :

- Volonté d'effectuer un geste commercial (ristourne, rabais).

- Annulation d'une créance ayant fait l'objet d'un versement.

- Rectification d'un quitus erroné (omission d'une remise).

- Retard de livraison.

- Réclamation ou retour de marchandise pour non-conformité.

- Erreur de saisie du taux de la TVA.

- Renégociation de la transaction.

- Versement d'un trop-perçu par le client.

Une note de crédit doit respecter un formalisme similaire à celui d'une facture, incluant les coordonnées des parties, la mention « facture d'avoir » ou « note de crédit », la date, le numéro de la facture de référence, le montant hors taxe du crédit, la désignation des biens ou services, et la valeur de la TVA résultant du rabais. Elle doit faire l'objet d'une numérotation chronologique.

Le règlement d'une note de crédit peut s'effectuer par un remboursement numéraire ou par une déduction sur un prochain achat.

À l'inverse, une note de débit est utilisée pour modifier une quittance afin d'en augmenter le montant. Le vendeur établit alors une note de débit pour informer l'acheteur du solde supplémentaire à honorer. Cela peut survenir, par exemple, si des frais supplémentaires sont à ajouter après l'émission de la facture initiale.

Les Emprunts Bancaires : Positionnement et Enregistrement Comptable

Les emprunts bancaires, qu'ils soient à court, moyen ou long terme, constituent une source de financement essentielle pour de nombreuses entreprises. Leur enregistrement comptable est crucial pour refléter fidèlement la situation financière de l'entreprise.

Un emprunt bancaire classique est une source de financement généralement durable. Il est enregistré dans les dettes au passif du bilan. La classe « 1 » des comptes, dans le Plan Comptable Général, révèle le caractère durable des opérations d'emprunt.

Au moment de la mise à disposition des fonds par la banque, l'emprunteur se trouve endetté. Le capital emprunté est inscrit au crédit du compte « 164 - Emprunts auprès des établissements de crédit ». En contrepartie, le compte « 512 - Banque » est débité du montant reçu.

Exemple : Une entreprise emprunte 100 000 €.

- Débit du compte 512 Banque : 100 000 €

- Crédit du compte 164 Emprunts : 100 000 €

Les frais annexes liés à l'emprunt, tels que les frais de dossier, sont généralement enregistrés dans un compte de charges, par exemple « 627 - Services bancaires et assimilés ».

Le remboursement de l'emprunt est effectué par des annuités, composées de deux éléments :

- L'amortissement du capital : montant du capital remboursé au prêteur. Cet amortissement se traduit par un débit du compte « 164 - Emprunts auprès des établissements de crédit ».

- Les intérêts : rémunération versée au prêteur. Ces intérêts sont des coûts qui impactent le résultat financier par le compte « 661 - Charges d’intérêts », qui sera débité.

L'annuité totale prélevée par la banque est enregistrée au crédit du compte « 512 - Banque ».

Exemple de remboursement d'une annuité :

- Débit du compte 661 Charges d’intérêts : Montant des intérêts

- Débit du compte 164 Emprunts : Montant de l'amortissement du capital

- Crédit du compte 512 Banque : Montant total de l'annuité

Différents modes de remboursement existent : par annuités constantes (montant total de l'annuité identique à chaque échéance), par amortissement constant (montant du capital remboursé identique à chaque échéance), ou « in fine » (remboursement du capital en une seule fois à la fin du contrat).

Comptabiliser un emprunt (+application)

Crédits à Court Terme : Facilité et Coût

Les crédits à court terme sont des facilités de trésorerie destinées à aider les entreprises à faire face à des besoins ponctuels, comme l'achat de stocks ou des délais de paiement clients étendus. Ils doivent être remboursés dans un délai d'un an maximum.

Ces crédits, souvent accordés par les établissements bancaires ou via des avances en compte courant d'associés, améliorent temporairement la trésorerie de l'entreprise. Cependant, ils sont souvent associés à des taux d'intérêt plus élevés que les financements à long terme, ce qui peut rendre ce mode de financement coûteux en frais bancaires.

La comptabilisation des crédits à court terme suit des principes similaires à ceux des emprunts à plus long terme. Lors du déblocage des fonds, le compte « 512 - Banque » est débité et le compte d'emprunt (souvent le compte « 164 - Emprunts et dettes assimilées ») est crédité. Les remboursements impliquent le débit du compte d'emprunt, le débit des charges d'intérêts (compte « 6611 - Intérêts sur emprunts »), et le crédit du compte « 512 - Banque ».

Lors de la clôture des comptes annuels, il est nécessaire de prendre en compte les intérêts courus non échus. Une charge constatée pour les intérêts en cours est enregistrée, impliquant le débit du compte « 6611 - Intérêts sur emprunts » et le crédit d'un compte d'intérêts courus non échus (par exemple, « 1688 »). Cette écriture devra être extournée à l'ouverture du nouvel exercice.

L'Importance d'une Gestion Rigoureuse

La gestion comptable, avec ses débits et ses crédits, est une tâche ardue qui demande rigueur et précision. Pour les petites entreprises, faire appel à un cabinet d'expertise-comptable peut représenter un coût important. Des solutions comme ComptaPlace offrent une alternative, permettant de suivre facilement les mouvements de débits et de crédits grâce à des applications dédiées.

Une compréhension approfondie du fonctionnement des débits et des crédits, ainsi que des différents types d'opérations financières, est fondamentale pour toute entreprise. Elle permet non seulement de respecter les obligations légales et fiscales, mais aussi de disposer d'une vision claire de la santé financière, de la performance et de la solvabilité de l'entreprise, éléments essentiels pour la prise de décisions stratégiques et la pérennité de l'activité. L'exactitude de ces enregistrements assure la fiabilité des états financiers, qui sont la base de la confiance des partenaires économiques et financiers.

tags: #enregistrement #equitable #des #credits