Dans le monde complexe de la gestion d'entreprise, il existe des concepts financiers qui, bien que souvent méconnus du grand public, sont absolument fondamentaux pour la survie et la prospérité d'une organisation. Parmi eux, le Besoin en Fonds de Roulement (BFR) se distingue comme un indicateur clé, une sorte de thermomètre financier qui mesure la tension et la fluidité des flux de trésorerie. Ignorer le BFR, c'est naviguer à vue dans un océan économique potentiellement tumultueux, sans boussole ni carte.

Qu'est-ce que le Besoin en Fonds de Roulement ?

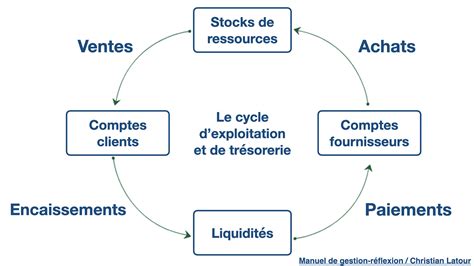

Le besoin en fonds de roulement, plus communément appelé BFR, représente la somme d'argent dont une entreprise a besoin pour financer son exploitation courante. Il s'agit d'une mesure essentielle qui définit le montant nécessaire pour couvrir les coûts du cycle de production, les prochaines dépenses d'exploitation et le remboursement des dettes non financières. En d'autres termes, il indique le montant nécessaire pour financer l'écart entre les paiements aux fournisseurs et les paiements des clients. Le BFR est donc un indicateur financier stratégique qui mesure les besoins de financement à court terme d’une entreprise. Il résulte du décalage entre les flux de trésorerie liés aux dépenses et aux recettes, nécessitant ainsi une gestion optimale pour maintenir une trésorerie saine.

Le fonds de roulement, quant à lui, est l'huile qui permet aux rouages financiers de votre entreprise de fonctionner et la meilleure garantie de votre autonomie financière, sans recours au prêt bancaire. Il représente ses ressources stables, celles dont elle peut se prévaloir. Plus concrètement, le fonds de roulement représente la somme dont dispose l’entreprise pour payer ses fournisseurs, ses employés et l’ensemble de ses charges de fonctionnement, en attendant d’être rémunérée par ses clients. La question est de savoir si vous accumulez les liquidités et maintenez un fonds de roulement solide ou si celui-ci reste assez bas pour profiter des opportunités ? Trouver le juste équilibre entre actifs et passifs n'a pas été chose aisée pendant la crise sanitaire.

Le Calcul du BFR : Une Clé de Lecture Essentielle

Le calcul du BFR est assez simple et s'effectue à partir des données du bilan comptable. La formule la plus courante est la suivante :

BFR = Stocks moyens + Créances clients - Dettes fournisseurs

Décortiquons ces éléments :

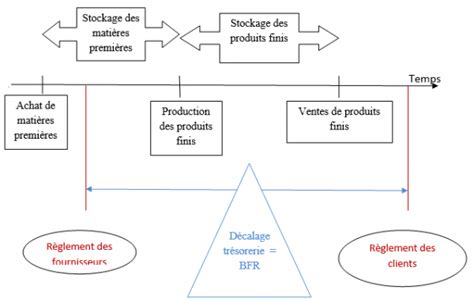

- Stocks moyens : Il s'agit des stocks minimum dont l'entreprise dispose afin d'assurer son activité. Ce sont les matières premières, les marchandises ou les produits finis qui doivent être disponibles en permanence pour répondre à la demande. Le délai de rotation des stocks, qui correspond au nombre de jours moyen qui sépare la date d'achat d'un produit de celle de sa vente, est un facteur déterminant. Il est préférable d'éviter les stocks inactifs, qui augmentent le BFR tant qu'ils sont invendus. La rotation des stocks se calcule par la formule : Rotation des stocks = Chiffre d’affaires / stock moyens.

- Créances clients : C'est la moyenne des sommes dues par les clients de l'entreprise, c'est-à-dire l'argent dû par les clients après livraison, qui n'a pas encore été réglé. Le délai de paiement des clients est un levier crucial. Il est important de baisser le délai de paiement des clients au plus bas. L'entreprise doit améliorer ses créances clients et mettre des procédures de relance efficaces pour que les délais soient respectés et aucun retard ne doit être toléré. Une mauvaise gestion des créances entraîne d'importants retards de paiement qui ne peuvent être récupérés, ce qui génère des pertes dues aux créances douteuses.

- Dettes fournisseurs : C'est la moyenne des sommes dues aux fournisseurs et qui ne sont pas encore réglées à la date d'établissement du bilan. Il s'agit de l'argent que l'entreprise doit à ses fournisseurs après réception de la marchandise, mais qui n'a pas encore été réglé. La première piste pour réduire votre BFR est d’obtenir des délais de paiement plus longs auprès de vos fournisseurs. Mettez en avant le décalage de trésorerie auquel vous devez faire face. Bon à savoir : Vous pouvez parfois agir sur le délai de règlement de vos dettes fiscales ou sociales. Par exemple, le régime réel simplifié de TVA autorise des reversements de TVA semestriels.

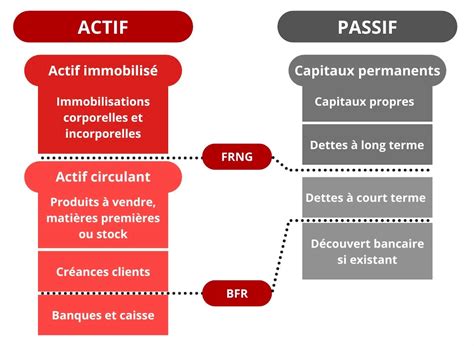

Une autre manière de calculer le BFR, plus globale, est la différence entre l'actif circulant et le passif circulant :

BFR = Actif circulant - Passif circulant

- Actifs circulants : Tous les actifs qui peuvent être convertis en espèces par une entreprise dans l'année à venir (12 mois). Ces actifs sont souvent des liquides et comprennent les comptes débiteurs (créances clients) et les investissements à court terme.

- Passifs circulants : Les dettes de l'entreprise qui doivent être réglées dans l'année à venir, excluant les dettes financières (emprunts).

Il est important de noter que le calcul du BFR doit prendre en compte les éléments TTC (Toutes Taxes Comprises) pour les créances clients et les dettes fournisseurs, car il existe un décalage entre la TVA collectée et celle à reverser.

L'Analyse du BFR : Comprendre les Signaux Financiers

Une fois calculé, le BFR doit être analysé. Il existe trois possibilités :

- BFR positif : Cela signifie que l'entreprise a un besoin de trésorerie pour financer le décalage entre ses décaissements et ses encaissements. C'est une situation courante dans de nombreux secteurs d'activités, notamment dans le commerce de détail ou les entreprises de négoce qui paient leurs fournisseurs avant de vendre leurs produits. Un BFR positif indique qu'il y a un déficit de trésorerie puisque les besoins de financement de l'entreprise sont plus importants que ses ressources. Toutefois, un BFR élevé ne signifie pas toujours que vos finances sont en mauvais état. Il doit être mis en relation avec le secteur commercial, comparé à son évolution dans le temps et prendre en compte éventuellement la saisonnalité de l'activité. Une augmentation du BFR signifie généralement que l'entreprise consacre une grande partie de ses ressources financières uniquement à la gestion de l'activité. Elle dispose donc de moins de liquidités pour poursuivre d'autres objectifs tels que le développement de nouveaux produits, le développement géographique, les acquisitions, la modernisation ou la réduction de la dette. Plus votre besoin en fonds de roulement est élevé, plus vous avez des difficultés à réaliser des investissements en prévision de l'avenir.

- BFR nul : Il y a équilibre de la trésorerie et pas de besoins financiers non satisfaits. Les ressources d'exploitation permettent de couvrir les emplois en intégralité.

- BFR négatif : C'est la situation idéale pour de nombreuses entreprises. Elle signifie que les besoins de liquidités à court terme de l'entreprise sont inférieurs à ses ressources. L'activité génère un surplus de trésorerie, l'entreprise engendre alors une capacité de financement. Cette situation est classique dans le secteur de la grande distribution par exemple, car les créances clients sont faibles, voire nulles, les stocks sont limités en raison de leur rotation rapide, tandis que les dettes fournisseurs sont élevées.

Le BFR est un signe assez fiable de la santé de l'entreprise. Pour les entreprises qui ont une activité saisonnière ou à croissance rapide et qui ont besoin de beaucoup de liquidités pour honorer leurs commandes, son analyse est encore plus importante. Un BFR qui explose est un signe de mauvaise santé pouvant très vite amener à des difficultés de trésorerie irrémédiables pour une entreprise. L'évolution du besoin en fonds de roulement est scrutée de près par les entreprises.

Les Leviers pour Maîtriser et Diminuer le BFR

Maîtriser son BFR est essentiel pour assurer la stabilité financière de l'entreprise et éviter les problèmes de trésorerie. Plusieurs leviers d'action permettent de réduire un BFR positif :

Optimiser la Gestion de la Facturation et des Créances Clients

- Réduire les délais de paiement des clients : C'est l'un des leviers les plus efficaces. Il s'agit de raccourcir le délai entre la vente et l'encaissement. Mettre en place des procédures de relance efficaces est primordial. L'accusé de réception des factures envoyées et le suivi des rappels lorsque les dates de paiement ont été dépassées sont des actions à mener.

- Exiger des acomptes : Demander un acompte à la commande permet de recevoir une fraction du règlement en amont, réduisant ainsi le montant des créances clients.

- Réviser les Conditions Générales de Vente (CGV) : S'assurer que les CGV intègrent des clauses favorables à l'entreprise en matière de délais de paiement.

Négocier avec les Fournisseurs

- Allonger les délais de paiement fournisseurs : Négocier des délais de paiement plus longs avec les fournisseurs permet de conserver plus de liquidités disponibles à court terme. Il est crucial de fournir un effort pour négocier des conventions de paiement prolongées lorsqu'elles sont disponibles. A la place d’une échéance de paiement de 30 jours à partir de la date de réception de la facture, vous pouvez demander 60 jours à certains fournisseurs.

- Sélectionner des fournisseurs fiables : Choisir des fournisseurs réputés avec des délais de livraison rapides peut aider à réduire les délais de rotation des stocks.

Gérer Efficacement les Stocks

- Diminuer le délai de rotation des stocks : Il s'agit d'évaluer à quelle vitesse les stocks sont vendus. Favoriser le recours à la gestion des stocks en flux tendus permet de ne pas immobiliser trop de ressources financières. Moins de stocks signifie moins de coûts liés à l’entreposage et à la gestion des stocks, mais aussi moins de risque que le stock devienne obsolète ou perde de la valeur. Il faut identifier des pistes pour le réduire, en commandant par exemple des quantités moins importantes. Par exemple, Pierre, exploitant un magasin de souvenirs au Mont-Saint-Michel, cesse d’acheter des casquettes à son fournisseur à la fin de l’été et ne reprend ses commandes qu’en avril, car la demande de ce produit est bien plus faible en hiver.

- Éviter les stocks inactifs : Les stocks qui se vendent rapidement permettent à l'entreprise de ne pas immobiliser trop de ressources financières.

Le besoin en Fonds de roulement

Le BFR dans le Contexte de la Création d'Entreprise

Pour toute personne qui crée une entreprise, le besoin en fonds de roulement est un indicateur incontournable. L'estimation du besoin en fonds de roulement est une étape importante lors de la création de l’entreprise. Si elle est mal effectuée, cela peut entraîner la disparition de l’entreprise. Le BFR doit être inclus dans le budget de lancement. Il est généralement couvert par le fonds de roulement net global, qui est égal à la différence entre les capitaux permanents (ressources stables) et les investissements (actifs stables).

Il est souvent impossible de calculer de manière précise le BFR initial, car le montant des encours moyens des créances clients et des dettes fournisseurs est inconnu. Le calcul se fait donc de manière empirique, en se fondant sur les moyennes constatées dans les entreprises de même activité et de même taille, ou par la projection des hypothèses de chiffre d'affaires réalisées dans les comptes de résultats prévisionnels. Il est conseillé de se faire accompagner par des experts de la création d’entreprise pour cette étape cruciale.

Financer un BFR Positif : Les Solutions

Si votre BFR est positif, il doit être financé pour ne pas risquer la cessation des paiements. Plusieurs solutions s'offrent aux entreprises :

- Les crédits bancaires à court terme : Il s'agit de solliciter un découvert autorisé ou une facilité de caisse auprès de sa banque. Cette option n’est adaptée que si votre besoin de trésorerie est relativement faible. Si votre BFR est faible, négociez un découvert avec la banque.

- L'affacturage (factoring) : Cette solution permet de faire financer les créances que vous détenez sur vos clients, en attendant le règlement effectif de celles-ci. C'est une stratégie de recouvrement des créances, telle que la cession quotidienne ou l'affacturage.

- L'affacturage inversé : Il permet de financer les factures fournisseurs.

- Le fonds de roulement : Il correspond aux capitaux disponibles de manière continue pour financer votre cycle d’exploitation. Il représente ainsi une marge de sécurité qui permet de couvrir votre BFR et de faire face aux imprévus. Une fraction du BFR peut être financée par l’excédent des ressources à long terme sur les besoins à long terme. On notera que les principales sources de financement à long terme sont constituées des apports en capital et des emprunts bancaires.

- L'apport en compte courant : Dans ce cadre, les associés apportent des liquidités à leur société. Ces sommes sont susceptibles d’être remboursées à tout moment et peuvent faire l’objet d’une rémunération.

- Levier les fonds propres ou demander un prêt bancaire : Si possible, levez des fonds propres ; ou demandez un prêt à votre banque. Mais gardez en tête le fait que les remboursements d’emprunt seront pris en compte dans le calcul du BFR futur.

Le BFR et la Santé Financière : Un Lien Indissociable

Le besoin en fonds de roulement est un indicateur clé de la santé financière de l'entreprise. Une mauvaise gestion du BFR peut avoir des conséquences désastreuses. L'augmentation du besoin en fonds de roulement liée aux crises économiques, comme l'a illustré la crise sanitaire, peut mettre en péril la situation financière des entreprises. Selon une étude de l’assureur-crédit Euler Hermes, le besoin en fonds de roulement des entreprises, mesuré en jours de chiffre d’affaires, a ainsi augmenté, à l’échelle mondiale, de 5 jours en 2020 et a atteint 74 jours en moyenne. Ce sont les secteurs des transports, de l’automobile, du textile et de la distribution non-alimentaire qui sont les plus à risque.

L'argent est roi et la trésorerie reste et restera le nerf de la guerre. 25 % des défaillances d’entreprises font suite à des cessations de paiements. Il est donc impératif d'anticiper et de calculer les besoins potentiels en fonds de roulement afin de pouvoir honorer ses dettes à temps sans avoir à faire face à un découvert important.

Conclusion : Le BFR, un Indicateur Dynamique à Surveiller Constamment

Le besoin en fonds de roulement est un indicateur dynamique qui doit être surveillé en permanence. Son évolution, comparée à son évolution dans le temps et à celle des secteurs d'activité, apporte une information précieuse pour la gestion de la trésorerie. Avant de sauter le pas de l'investissement, il est recommandé de faire appel à des experts de l'analyse opérationnelle et des risques pour vous aider à trouver l’équilibre entre un excès d'agressivité par peur de rater une occasion (syndrome FOMO) et un excès de prudence, au risque d’être dépassé par la concurrence. La reprise économique pourrait être différente d’un pays à l’autre, un facteur à garder à l’esprit au moment de choisir vos cibles d’investissement. En maîtrisant votre BFR, vous vous assurez une meilleure autonomie financière, une plus grande résilience face aux aléas économiques et une capacité accrue à saisir les opportunités de développement.